在国内AI产业的快速发展中,算力作为核心驱动力,其重要性日益凸显。然而,算力不足一直是制约国内AI发展的关键因素。为解决这一问题,尤其是ChatGPT的出现进一步加剧了算力需求,智算中心作为AI时代的新基建,如雨后春笋般在全国各地涌现。

据最新数据显示,截至今年上半年,全国已建成和在建的智算中心数量已超过250个。仅今年前七个月,就有140个新的中标项目落地。这些智算中心的建设不仅吸引了城投、运营商、金融企业和央国企的参与,还吸引了大型互联网云计算公司如华为云、阿里云、腾讯云,以及从房地产等行业跨界而来的企业。

然而,另一方面,通用算力中心的利用率却令人担忧。IDC指出,目前以企业为主要用户的通用算力中心利用率仅为10%-15%。甚至有中科院院士公开表示,一些重量级的智算中心大多处于闲置状态。从算力不足到算力“过剩”,核心问题并未得到根本解决。动辄投资数十亿甚至过百亿的智算中心项目,未能充分发挥其价值,成为AI热潮中的新难题。

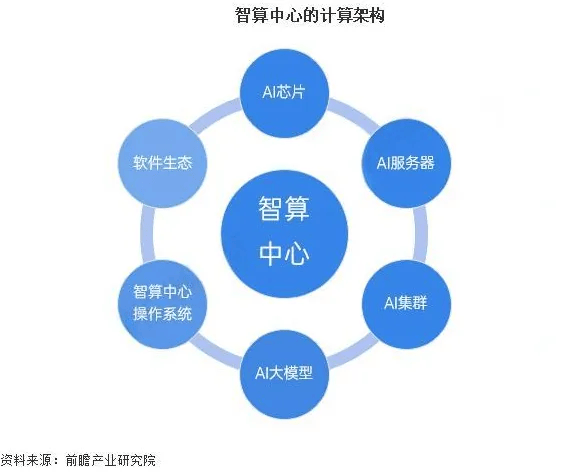

智算中心作为更高阶的计算中心,其发展历程可以追溯到计算机科学兴起之初。当时,由于计算设备昂贵且稀缺,许多机构和组织建立了专门的计算中心来提供高性能的计算资源和服务。随着计算机技术的不断进步,计算中心的形式和功能也发生了变化。智算中心在硬件层面使用GPU替代CPU,提高了大规模数据集运算的效率;在软件层面部署了AI框架,实现了计算任务的高效调配。

自三年前国内首个智算中心在武汉落地以来,智算中心的建设便呈现出明显的逐阶上涨趋势。从地方主导的项目如武汉、合肥、南京、京津冀等,到大厂如商汤、阿里云、百度云等开始投资运营,投入资金和算力规模不断攀升。例如,商汤科技人工智能智算中心一期投入56亿元,峰值训练算力达到3740P FLOPS;阿里云张北智算中心算力规模达到12000P FLOPS,总投入180亿元。

近年来,智算中心不仅在大城市落地,还逐渐扩展到四五线城市,如甘肃庆阳、安徽宿州、山东枣庄等。这些城市土地资源丰富且价格低廉,渴望经济转型并带动周边产业发展,因此对智算中心给予税收优惠和资金补贴等支持。智算中心正逐渐从提供硬件资源向提供算力服务转型,吸引了众多企业甚至传统企业跨界进入算力租赁赛道。目前,算力租赁概念股已达108家,如主营彩票印刷业务的鸿博股份和做味精的莲花健康等。

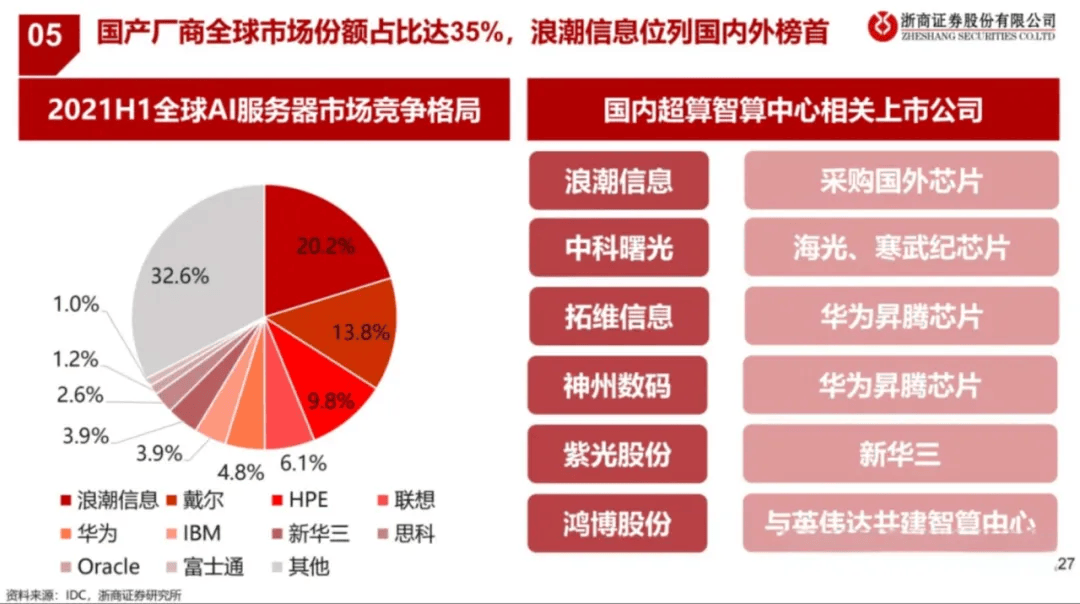

算力租赁市场的兴起源于大模型训练、微调、推理需求的急剧增加。由于AI应用在不同开发阶段对算力的需求不同,算力租赁成为大多数大模型厂商的最佳选择。然而,算力租赁市场竞争格局分散,传统云服务提供商的算力资源虽然充足,但对外租赁比例较少。具备IDC建设运营能力的企业如浪潮信息、中科曙光,以及跨界做算力的企业越来越多。

尽管国内算力投入不断增加,与国外的差距不断缩小,但面向AI和高性能计算的算力缺口一直存在。赛迪顾问的数据显示,2023年国内智能算力需求达123.6EFLOPS,但供给仅有57.9EFLOPS。算力需求未被云计算大厂承接住,主要是因为大模型训练需要高性能GPU集群,而大厂提供的多是单节点服务,无法满足需求。算力租赁公司的毛利率约为40%,净利率约为20%,但资金门槛较高,技术门槛相对较低。

然而,算力租赁市场并非一帆风顺。一些企业虽然涉足算力租赁,但短时间内难以实现盈利。莲花控股成立的莲花紫星开展算力租赁业务,尽管营业收入超过3515万元,但净利润为负。这主要是因为设备折旧、利息费用、人员成本支出较高,尚未发挥出规模效应。算力租赁市场面临市场需求、政策变化、技术水平、交付和供应链、国产替代等多重不确定性。

智算中心的高效运行不仅依赖于高性能的硬件,还需要软件层面的优化和协调。软硬件的协调是智算中心发挥效能的关键。当软件能力不够时,硬件的发挥也会受限,导致用卡效率不高。智算中心不景气直接影响算力租赁市场的低迷,算力资源无法得到有效利用,造成浪费。国产替代在推进过程中也面临应用生态的问题,封闭性导致可用的开源软件和商用软件极少,用户自有软件的迁移适配成本极高。